TÀI KHOẢN 152 LÀ GÌ

a) Tài khoản này dùng để làm phản ảnh trị giá chỉ hiện tại tất cả cùng tình trạng dịch chuyển tăng, giảm của các một số loại nguyên liệu, vật tư trong kho của khách hàng. Các nguyên liệu cần có, vật liệu của khách hàng là hồ hết đối tượng lao cồn mua không tính hoặc tự chế biến dùng cho mục đích tiếp tế, marketing của người tiêu dùng. Nguyên vật liệu, vật tư phản ánh vào thông tin tài khoản này được phân một số loại nhỏng sau:

-Nguyên liệu, vật liệu chính:Là đều nhiều loại nguyên liệu cùng vật tư Lúc tmê say gia vào quy trình phân phối thì cấu thành thực thể vật dụng hóa học, thực thể chính của sản phẩm. Vì vậy tư tưởng nguyên vật liệu, vật liệu bao gồm gắn sát với từng doanh nghiệp cung cấp ví dụ. Trong những doanh nghiệp kinh doanh thương thơm mại, hình thức... không đề ra tư tưởng vật liệu thiết yếu, vật liệu phụ. Nguyên vật liệu, vật tư chủ yếu cũng bao gồm cả nửa thành phđộ ẩm sở hữu xung quanh cùng với mục đích thường xuyên quy trình chế tạo, sản xuất ra thành phđộ ẩm.

Bạn đang xem: Tài khoản 152 là gì

-Vật liệu phụ:Là đều loại vật tư lúc tđê mê gia vào quy trình tiếp tế, không cấu thành thực thể bao gồm của thành phầm tuy thế rất có thể kết phù hợp với vật tư chính làm cho chuyển đổi Màu sắc, hương vị, dáng vẻ hình thức, tạo thêm chất lượng của sản phẩm hoặc sinh sản ĐK đến quy trình chế tạo sản phẩm được triển khai bình thường, hoặc phục vụ mang đến nhu cầu technology, chuyên môn, bảo vệ đóng gói; Ship hàng cho quá trình lao động.

-Nhiên liệu:Là các máy tất cả tác dụng cung cấp nhiệt độ lượng trong quy trình cung ứng, sale tạo nên điều kiện đến quy trình chế tạo sản phẩm ra mắt thông thường. Nhiên liệu rất có thể trường thọ làm việc thể lỏng, thể rắn và thể khí.

-Vật tư cố thếLà hồ hết đồ gia dụng tứ dùng để sửa chữa, thay thế máy móc vật dụng, phương tiện đi lại vận tải, cơ chế, luật pháp cung ứng...

-Vật liệu và lắp thêm tạo cơ bản:Là các nhiều loại vật tư và lắp thêm được áp dụng đến công việc xuất bản cơ bạn dạng. Đối với thiết bị phát hành cơ bạn dạng bao gồm cả máy nên đính thêm, ko cần gắn thêm, công cụ, nguyên lý và đồ dùng kết cấu dùng làm lắp ráp vào công trình xây dựng chế tạo cơ bản.

b) Kế tân oán nhập, xuất, tồn kho nguyên liệu, vật tư bên trên thông tin tài khoản 152 buộc phải được thực hiện theo lý lẽ giá gốc pháp luật vào chuẩn mực “Hàng tồn kho”. Nội dung giá chỉ gốc của vật liệu, vật liệu được khẳng định tuỳ theo từng nguồn nhập.

-Giá cội của nguyên vật liệu, vật tư mua ngoài, gồm những: Giá thiết lập ghi trên hóa 1-1, thuế nhập vào, thuế tiêu thú đặc biệt quan trọng, thuế GTGT hàng nhập khẩu, thuế đảm bảo an toàn môi trường thiên nhiên đề nghị nộp (nếu có), ngân sách chuyên chở, bốc xếp, bảo vệ, phân loại, bảo đảm, ... nguyên vật liệu, vật tư tự nơi tải về đến kho của chúng ta, công tác làm việc tầm giá của cán cỗ thu tải, ngân sách của phần tử thu cài độc lập, những chi phí khác bao gồm tương quan trực kế tiếp việc thu download nguyên liệu với số hao hụt tự nhiên và thoải mái trong định nấc (trường hợp có):

+ Trường phù hợp thuế GTGT mặt hàng nhập khẩu được khấu trừ thì cực hiếm của vật liệu, vật tư tải vào được phản ảnh theo giá bán tải chưa tồn tại thuế GTGT. Nếu thuế GTGT mặt hàng nhập khẩu ko được khấu trừ thì giá trị của nguyên vật liệu, vật liệu cài vào bao hàm cả thuế GTGT.

+ Đối với nguyên liệu, vật liệu sở hữu bởi nước ngoài tệ được triển khai theo nguyên lý trên TK413- Chênh lệch tỷ giá chỉ hối hận đoái.

Xem thêm: Những Block Chung Cư Là Gì ? Tên Các Tháp Của Căn Hộ West Gate Có Ý Nghĩa Gì

-Giá cội của vật liệu, vật tư tự chế biến, bao gồm: Giá thực tế của nguyên vật liệu xuất sản xuất với chi phí chế biến.

-Giá nơi bắt đầu của vật liệu, vật liệu thuê ko kể gia công chế biến, gồm những: Giá thực tiễn của nguyên liệu, vật tư xuất thuê ko kể gia công chế biến, ngân sách đi lại vật tư cho địa điểm sản xuất và từ vị trí chế biến về công ty lớn, chi phí mướn bên cạnh gia công chế biến.

-Giá cội của nguyên vật liệu nhận góp vốn liên doanh, cổ phầnlà quý hiếm được các bên tham mê gia góp vốn liên doanh thống độc nhất vô nhị Review thuận tình.

c) Việc tính trị giá của nguyên vật liệu, vật tư tồn kho, được triển khai theo một trong những phương thức sau:

- Phương pháp giá chỉ đích danh;

- Pmùi hương pháp bình quân gia quyền sau mỗi lần nhập hoặc cuối kỳ;

- Phương thơm pháp nhập trước, xuất trước.

Doanh nghiệp gạn lọc phương pháp tính giá bán nào thì đề xuất đảm bảo tính đồng bộ vào cả niên độ kế tân oán.

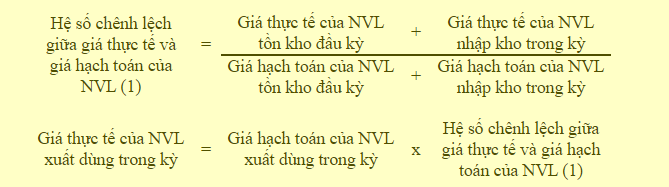

d) Kế toán chi tiết nguyên liệu, vật liệu nên thực hiện theo từng kho, từng nhiều loại, từng team, sản phẩm công nghệ nguyên vật liệu, vật tư. Trường đúng theo doanh nghiệp áp dụng giá chỉ hạch toán trong kế tân oán chi tiết nhập, xuất nguyên vật liệu, vật tư, thì vào cuối kỳ kế tân oán yêu cầu tính thông số chênh lệch thân giá chỉ thực tế và giá hạch tân oán của nguyên vật liệu, vật liệu để tính giá bán thực tiễn của nguyên liệu, vật tư xuất dùng vào kỳ theo công thức:

đ) Không phản chiếu vào thông tin tài khoản này so với nguyên liệu ko nằm trong quyền cài của người sử dụng nlỗi vật liệu thừa nhận giữ lại hộ, nguyên liệu dấn để triển khai, nguyên vật liệu dấn trường đoản cú mặt giao ủy thác xuất-nhập khẩu...

Kết cấu và ngôn từ đề đạt của thông tin tài khoản 152 - Các nguyên liệu cần có, vật liệu

Bên Nợ:

- Trị giá chỉ thực tiễn của vật liệu, vật liệu nhập kho vì chưng download không tính, tự chế, mướn xung quanh gia công, chế biến, dìm góp vốn hoặc tự những nguồn khác;

- Trị giá nguyên liệu, vật liệu vượt phát hiện Khi kiểm kê;

- Kết đưa trị giá chỉ thực tiễn của nguyên vật liệu, vật tư tồn kho cuối kỳ (trường vừa lòng công ty kế tân oán mặt hàng tồn kho theo phương pháp kiểm kê định kỳ).

Xem thêm: Sinh Năm 1994 Nên Mua Xe Màu Gì : Nam Mạng + Nữ Mạng, Mua Xe Màu Gì

Bên Có:

- Trị giá thực tế của vật liệu, vật tư xuất kho sử dụng vào thêm vào, kinh doanh, nhằm bán, thuê không tính gia công chế biến, hoặc mang theo góp vốn;

- Trị giá chỉ vật liệu, vật liệu trả lại bạn chào bán hoặc được áp dụng chính sách ưu đãi giảm giá sản phẩm mua;

- Chiết khấu thương mại nguyên vật liệu, vật liệu lúc mua được hưởng;

- Trị giá chỉ nguyên liệu, vật tư hao hụt, mất non vạc hiện nay lúc kiểm kê;

- Kết chuyển trị giá chỉ thực tế của nguyên vật liệu, vật liệu tồn kho thời điểm đầu kỳ (trường hòa hợp doanh nghiệp lớn kế toán thù mặt hàng tồn kho theo phương pháp kiểm kê định kỳ).