Tài khoản 635 là gì

giá cả tài chính là hầu hết ngân sách liên quan mang đến các vận động về vốn, các hoạt động đầu tư tài chính và những nhiệm vụ mang tính hóa học tài chủ yếu của doanh nghiệp.

Bạn đang xem: Tài khoản 635 là gì

THÔNG TIN MỚI NHẤT:

Để có cách hạch toán tài khoản 635 – túi tiền tài chính theo Thông bốn 133 một cách chính xác. Kế toán phải nắm kỹ nguim tắc kế toán của tài khoản 635 theo TT 133.

I. Ngulặng tắc kế toán Khi hạch tân oán tài khoản 635 – giá cả tài bao gồm theo Thông tư 133.

Tại điều 63 thông bốn 133/2016/TT-BTC khi hạch toán tài khoản 635 – túi tiền tài chính phải tuân thủ một số nguim tắc kế toán sau:

Các ngôn từ ngân sách ĐƯỢC hạch toán thù tài khoản 635 – Ngân sách tài chủ yếu thông tứ 133.

“a) Tài khoản này phản chiếu phần đa khoản chi phí vận động tài chính bao gồm:

– túi tiền lãi tiền vay, lãi mua sắm chọn lựa trả chậm chạp, lãi thuê gia sản mướn tài chính;

– Chiết khấu thanh khô toán cho những người mua;

– Các khoản lỗ do tkhô cứng lý, nhượng bán những khoản đầu tư; chi phí thanh toán giao dịch buôn bán triệu chứng khoán;

– Lỗ tỷ giá bán ân hận đoái phát sinh trong kỳ; Lỗ tỷ giá hối đoái vì reviews lại vào cuối kỳ những khoản mục chi phí tệ có gốc nước ngoài tệ; Lỗ buôn bán nước ngoài tệ;

– Số trích lập dự phòng giảm giá chứng khân oán kinh doanh, dự trữ tổn thất đầu tư chi tiêu vào đơn vị khác;

– Các khoản ngân sách của hoạt động đầu tư chi tiêu tài bao gồm khác;

– Các khoản ngân sách tài bao gồm không giống.”

Các ngôn từ ngân sách KHÔNG hạch toán tài khoản 635 – Chi phí tài thiết yếu thông bốn 133.

“b) Tài khoản 635 yêu cầu được hạch toán chi tiết mang lại từng câu chữ chi phí. Không hạch toán vào tài khoản 635 số đông văn bản ngân sách sau đây:

– giá thành Ship hàng mang đến vấn đề thêm vào sản phẩm, cung cấp dịch vụ;

– túi tiền bán hàng;

– Chi tiêu quản lý doanh nghiệp;

– Chi phí kinh doanh bất tỉnh sản;

– giá cả chi tiêu kiến tạo cơ bản;

– Các khoản ngân sách được trang trải bởi nguồn ngân sách đầu tư khác;

– Chi tiêu không giống.”

Khi hạch toán tài khoản 635 – giá thành tài bao gồm, liên quan đến ngoại tệ thông tứ 133.

” c) Việc hạch tân oán khoản ngân sách tài chính phát sinh liên quan mang lại nước ngoài tệ được thực hiện theo nguyên tắc trên Điều 52 Thông tư này.”

Kế Toán Thành Phố Hà Nội, mời chúng ta xem trên đây lý giải bí quyết hạch tân oán Tài khoản 413 – Chênh lệch tỷ giá ân hận đoái .

Trước lúc chứng kiến tận mắt Cách hạch toán thù tài khoản 635 – túi tiền tài bao gồm theo Thông tứ 133, các bạn nên nắm vững kế cấu với câu chữ đề đạt của thông tin tài khoản 635- Chi phí tài thiết yếu.

Cách hạch tân oán tài khoản 635 – Chi tiêu tài thiết yếu theo thông tứ 133

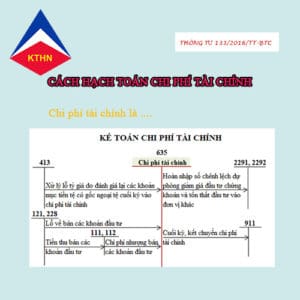

II. Kế cấu và câu chữ đề đạt của tài khoản 635 – Chi phí tài chủ yếu thông tứ 133.

Bên Nợ:

– Các khoản ngân sách tài bao gồm tạo nên vào kỳ;

– Trích lập bổ sung cập nhật dự trữ áp dụng chính sách ưu đãi giảm giá triệu chứng khoán thù sale, dự trữ tổn thất đầu tư chi tiêu vào đơn vị không giống (chênh lệch thân số dự phòng phải khởi tạo kỳ này lớn hơn số dự phòng vẫn lập kỳ trước).

Bên Có:

– Hoàn nhập dự trữ giảm ngay triệu chứng khân oán sale, dự phòng tổn định thất đầu tư vào đơn vị không giống (chênh lệch giữa số dự trữ phải lập kỳ này nhỏ tuổi hơn số dự phòng đang trích lập kỳ trước chưa thực hiện hết);

– Các khoản được ghi bớt ngân sách tài chính;

– Cuối kỳ kế toán thù, kết gửi toàn cục ngân sách tài chủ yếu tạo ra trong kỳ để khẳng định hiệu quả chuyển động sale.

Tài khoản 635 không tồn tại số dư vào cuối kỳ.

III. Cách hạch toán tài khoản 635 – Ngân sách chi tiêu tài bao gồm theo thông bốn 133.

Cnạp năng lượng cứ vào nguyên tắc kế toán tài khoản 635 với những thông tin tài khoản liên quan; căn cứ vào kết cấu và nội dung phản ánh của tài khoản 635 cùng những tài khoản tất cả tương quan, KẾ TOÁN HÀ NỘI xin chỉ dẫn kế toán một số các bước gớm tế chủ yếu sau:

3.1. Khi tạo nên ngân sách tương quan mang đến hoạt động phân phối bệnh khân oán, đến vay vốn, giao thương nước ngoài tệ…

Các ngân sách này được hạch toán vào tài khoản 635 – giá cả tài chủ yếu và hạch tân oán nhỏng sau:

Nợ TK 635 – Chi phí tài chính

Có các TK 111, 112, 141,…

3.2. lúc cung cấp triệu chứng khoán thù kinh doanh, thanh lý nhượng cung cấp các khoản chi tiêu vào đơn vị con, chủ thể liên kết kinh doanh, links phát sinh lỗ.

Các ngân sách này được hạch toán vào thông tin tài khoản 635 – giá thành tài thiết yếu với hạch toán thù nlỗi sau:

Nợ các TK 111, 112,… (giá bán tính theo giá trị hợp lí của gia tài nhấn được)

Nợ TK 635 – giá thành tài bao gồm (lỗ)

Có những TK 121, 228 (cực hiếm ghi sổ).

3.3. Trường đúng theo công ty lớn buôn bán khoản đầu tư chi tiêu vào CP của chúng ta khác dưới vẻ ngoài hoán đổi CP.

Doanh nghiệp bắt buộc khẳng định giá trị phù hợp của cổ phiếu dìm về trên thời gian dàn xếp. Phần chênh lệch (ví như có) thân quý hiếm hợp lí của CP nhấn về nhỏ tuổi hơn quý giá ghi sổ của cổ phiếu mang theo trao đổi được hạch tân oán vào thông tin tài khoản 635 – Ngân sách chi tiêu tài thiết yếu với hạch tân oán như sau:

Nợ các TK 121, 228 (quý hiếm ghi sổ CP nhận về)

Nợ TK 635 – Chi tiêu tài chủ yếu (phần chênh lệch giữa cực hiếm hợp lý và phải chăng của cổ phiếu dấn về phải chăng rộng quý giá ghi sổ của cổ phiếu đưa đi trao đổi)

Có các TK 121, 228 (giá trị phải chăng cổ phiếu với trao đổi).

3.4. Trích lập dự trữ Giảm ngay bệnh khoán thù kinh doanh và dự phòng tổn thất chi tiêu vào đơn vị khác Khi lập Báo cáo tài thiết yếu.

Khoản trích lập này được được hạch toán thù vào thông tin tài khoản 635 – Ngân sách chi tiêu tài chính với hạch toán nhỏng sau:

– Trường hòa hợp số dự phòng phải lập kỳ này lớn hơn số dự phòng vẫn lập kỳ trước, kế toán trích lập bổ sung phần chênh lệch, ghi:

Nợ TK 635 – Ngân sách chi tiêu tài chính

Có TK 229 – Dự phòng tổn thất gia tài (2291, 2292).

– Trường hợp số dự phòng phải tạo kỳ này nhỏ rộng số dự phòng sẽ lập kỳ trước không sử dụng hết, kế tân oán hoàn nhập phần chênh lệch, ghi:

Nợ TK 229 – Dự phòng tổn định thất tài sản (2291, 2292)

Có TK 635 – túi tiền tài bao gồm.

3.5. Khoản ưu tiên tkhô cứng toán thù cho những người mua sắm và chọn lựa hoá, các dịch vụ được hưởng vì chưng thanh toán trước hạn đề nghị tkhô nóng toán theo thỏa thuận lúc mua, bán hàng.

Khoản chiết khấu này được hạch toán vào thông tin tài khoản 635 – Chi phí tài thiết yếu cùng hạch toán như sau:

Nợ TK 635 – Chi tiêu tài chính

Có các TK 131, 111, 112,…

3.6. Ngân sách chi tiêu tương quan trực tiếp nối khoản vay.

Các ngân sách tương quan cho những hiệ tượng vay theo hòa hợp đồng, khế ước thường thì (quanh đó lãi vay mượn bắt buộc trả), như chi phí kiểm tân oán, thẩm định làm hồ sơ vay mượn vốn…, trường hợp được xem vào chi phí tài bao gồm thì ghi sổ nhỏng sau:

Nợ TK 635 – giá cả tài chính

Có các TK 111, 112

3.7. Trường vừa lòng đơn vị đề nghị tkhô giòn toán thù định kỳ lãi tiền vay, lãi trái phiếu mang đến mặt giải ngân cho vay.

Các khoản lãi trên được hạch toán vào tài khoản 635 – túi tiền tài thiết yếu với hạch toán như sau:

Nợ TK 635 – Chi tiêu tài chính

Có các TK 111, 112,…

3.8. Trường đúng theo đơn vị chức năng trả trước lãi tiền vay mượn mang đến bên giải ngân cho vay.

Trong ngôi trường hợp này chi phí lãi vay được hạch toán vào TK 635 và Cách hạch toán tài khoản 635 – giá thành tài chính rõ ràng như sau:

– lúc trả trước lãi tiền vay mượn, ghi:

Nợ TK 242 – túi tiền trả trước (số lãi trả trước)

Có các TK 111, 112,…

– Định kỳ, lúc phân chia lãi chi phí vay theo số nên trả từng kỳ vào chi phí tài chính, ghi:

Nợ TK 635 – giá thành tài chính

Có TK 242 – giá thành trả trước.

3.9. Trường hợp vay trả lãi sau:

Trong ngôi trường vừa lòng này ngân sách lãi vay mượn được hạch toán thù vào TK 635 và Cách hạch toán tài khoản 635 – Chi phí tài chính rõ ràng như sau:

– Định kỳ, Khi tính lãi chi phí vay mượn phải trả vào kỳ, ví như được xem vào ngân sách tài chủ yếu, ghi:

Nợ TK 635 – Ngân sách chi tiêu tài chính

Có TK 341 – Vay và nợ mướn tài bao gồm (3411) (ví như lãi vay mượn nhập gốc)

Có TK 335 – giá cả đề nghị trả (trường hợp lãi vay không nhập gốc).

Xem thêm: Có Nên Trồng Cây Trầu Bà Có Tác Dụng Gì, Có Độc Không

– Hết thời hạn vay, lúc đơn vị chức năng trả nơi bắt đầu vay mượn với lãi tiền vay mượn, ghi:

Nợ TK 341 – Vay với nợ mướn tài chủ yếu (gốc vay mượn còn yêu cầu trả)

Nợ TK 335 – Ngân sách cần trả (lãi tiền vay mượn của những kỳ trước)

Nợ TK 635 – Chi phí tài chính (lãi tiền vay mượn của kỳ đáo hạn)

Có những TK 111, 112,…

3.10. Trường phù hợp doanh nghiệp lớn thanh hao toán thù chu kỳ chi phí lãi thuê của TSCĐ thuê tài chủ yếu.

Trường vừa lòng này Lúc bên mướn nhận ra hoá đơn tkhô nóng tân oán của bên thuê mướn, chi phí lãi mướn trả từng kỳ được hạch toán thù vào tài khoản 635 – Ngân sách chi tiêu tài chính:

Nợ TK 635 – Chi tiêu tài bao gồm (tiền lãi mướn trả từng kỳ)

Có những TK 111, 112 (nếu như trả chi phí ngay)

Có TK 341 – Vay với nợ thuê tài chính (3412) (ví như dìm nợ).

3.11. Khi cài đặt thứ tứ, sản phẩm & hàng hóa, TSCĐ theo thủ tục trả đủng đỉnh, trả dần dần về thực hiện ngay mang đến hoạt động SXKD.

Nợ các TK 152, 153, 156, 211 (theo giá chỉ sở hữu trả tiền ngay)

Nợ TK 133 – Thuế GTGT được khấu trừ (giả dụ có)

Nợ TK 242 – giá cả trả trước phần lãi trả chậm trễ là số chênh lệch thân tổng cộng tiền cần thanh toán trừ (-) Giá thiết lập trả tiền tức thì trừ Thuế GTGT (nếu được khấu trừ)

Có TK 331 – Phải trả cho tất cả những người bán (tổng giá bán tkhô hanh toán).

Định kỳ, tính vào ngân sách tài chủ yếu số lãi mua sắm trả chậm trễ, trả dần bắt buộc trả, ghi:

Nợ TK 635 – Chi tiêu tài chính

Có TK 242 – Ngân sách chi tiêu trả trước.

3.12. Kế toán các khoản lỗ tỷ giá.

Các khoản lỗ tỷ giá bán được hạch toán vào TK 635. Vậy cách hạch toán thù tài khoản 635 – Chi tiêu tài chủ yếu những khoản lỗ tỷ giá như thế nào?. Mời các bạn coi các trường phù hợp thể sau:

3.12.1. Cách hạch toán tài khoản 635 – Ngân sách tài chủ yếu đối với:Các khoản lỗ tỷ giá lúc mua hàng hoá, các dịch vụ, gia tài, chi trả các khoản chi phí... tkhô nóng toán thù bởi ngoại tệ vào trường thích hợp tỷ giá bán giao dịch thực tiễn tại thời điểm gây ra bé dại hơn tỷ giá ghi sổ kế tân oán của các Tài khoản tiền (TK 111, TK 112):

– Trường hòa hợp bên bao gồm TK chi phí vận dụng tỷ giá ghi sổ nhằm quy thay đổi ra đơn vị tiền tệ kế tân oán, ghi:

Nợ các TK 151, 152, 153, 156, 157, 211, 217, 241,642,133 …(theo tỷ giá chỉ thanh toán thực tế)

Nợ TK 635 – Chi phí tài bao gồm ( tỷ giá bán thanh toán giao dịch thực tế bé dại rộng tỷ giá chỉ trên sổ kế toán của TK 111, 112 – lỗ tỷ giá)

Có các TK 1112, 1122 (theo tỷ giá bán trên sổ kế toán).

– Trường hợp mặt gồm TK chi phí vận dụng tỷ giá thanh toán thực tế để quy thay đổi ra đơn vị chức năng tiền tệ kế toán:

+ Khi đưa ra chi phí mua sắm và chọn lựa hoá, các dịch vụ, tài sản, đưa ra trả những khoản chi phí, ghi:

Nợ những TK 151, 152, 153, 156, 157, 211, 217, 241, 642,133 …(theo tỷ giá chỉ giao dịch thực tế)

Có các TK 1112, 1122 (theo tỷ giá chỉ thanh toán giao dịch thực tế).

+ Khoản lỗ chênh lệch tỷ giá chỉ ăn năn đoái phát sinh trong kỳ được ghi dấn đồng thời tại thời khắc đưa ra tiền mua sắm và chọn lựa hoá, dịch vụ, tài sản, bỏ ra trả các khoản chi phí hoặc thời hạn tùy theo điểm sáng chuyển động marketing cùng từng trải quản lý của công ty, ghi:

Nợ TK 635 – Ngân sách chi tiêu tài chủ yếu (lỗ tỷ giá)

Có những TK 1112, 1122 .

3.12.2. Cách hạch toán tài khoản 635 – Ngân sách chi tiêu tài chủ yếu đối với:Lỗ tỷ giá bán lúc tkhô hanh toán các số tiền nợ đề nghị trả bởi ngoại tệ (nợ yêu cầu trả người phân phối, nợ vay, nợ mướn tài chủ yếu, nợ nội cỗ,..:

– Trường vừa lòng mặt nợ những TK cần trả cùng mặt bao gồm những TK tiền vận dụng tỷ giá ghi sổ nhằm quy thay đổi ra đơn vị tiền tệ kế toán thù với tỷ giá bán ghi sổ kế toán của những TK phải trả nhỏ rộng tỷ giá bán ghi sổ kế toán của những TK tiền, ghi:

Nợ các TK 331, 336, 338, 341,… (tỷ giá chỉ ghi sổ kế toán)

Nợ TK 635 – túi tiền tài chính (tỷ giá chỉ trên sổ kế toán những tài số tiền nợ nên trả nhỏ dại rộng tỷ giá bán bên trên sổ kế toán thù TK 111, 112 – lỗ tỷ giá bán ăn năn đoái)

Có các TK 1112, 1122 (theo tỷ giá chỉ bên trên sổ kế toán).

– Trường hòa hợp bên nợ các TK bắt buộc trả cùng bên gồm những TK chi phí vận dụng tỷ giá thanh toán thực tế nhằm quy thay đổi ra đơn vị chức năng chi phí tệ kế toán cùng tỷ giá bán ghi sổ kế tân oán của các TK cần trả nhỏ dại rộng tỷ giá bán thanh toán giao dịch thực tế hoặc tỷ giá bán ghi sổ của các TK chi phí to hơn tỷ giá bán giao dịch thanh toán thực tế:

+ Khi tkhô giòn toán thù nợ yêu cầu trả, ghi:

Nợ các TK 331, 336, 338, 341,… (tỷ giá bán thanh toán giao dịch thực tế)

Có các TK 1112, 1122 (tỷ giá bán giao dịch thanh toán thực tế).

+ Khoản lỗ tỷ giá được ghi dấn bên cạnh đó trên thời khắc tkhô hanh tân oán nợ đề xuất trả hoặc định kỳ tùy thuộc vào Điểm lưu ý chuyển động marketing cùng trải đời làm chủ của người tiêu dùng, ghi:

Nợ TK 635 – túi tiền tài bao gồm (lỗ tỷ giá)

Có các TK 331, 336,338, 341, … (tỷ giá ghi sổ của các TK nợ đề xuất trả bé dại hơn tỷ giá thanh toán thực tiễn tại thời khắc trả nợ)

Có những TK 1112, 1122 (tỷ giá ghi sổ của những TK tiền lớn hơn tỷ giá bán giao dịch thực tiễn trên thời khắc trả nợ).

3.12.3. Cách hạch toán thù tài khoản 635 – túi tiền tài thiết yếu đối với:Lỗ tỷ giá bán Khi thu được tiền Nợ đề xuất thu bằng nước ngoài tệ (nợ đề nghị thu người tiêu dùng, đề xuất thu nội cỗ, buộc phải thu khác, …) trong ngôi trường tỷ giá chỉ trên sổ kế tân oán của các TK Nợ cần thu to hơn tỷ giá giao dịch thực tế trên thời khắc thu tiền:

– Trường thích hợp bên Có các TK yêu cầu thu áp dụng tỷ giá ghi sổ để quy thay đổi ra đồng tiền ghi sổ kế toán, ghi:

Nợ những TK 111 (1112), 112 (1122) (tỷ giá bán thanh toán giao dịch thực tế)

Nợ TK 635 – giá cả tài bao gồm (tỷ giá bán trên sổ kế tân oán của những TK Nợ buộc phải thu to hơn tỷ giá thanh toán giao dịch thực tế tại thời gian thu chi phí – lỗ tỷ giá chỉ ân hận đoái)

Có các TK 131, 136, 138 (tỷ giá chỉ trên sổ kế toán).

– Trường vừa lòng mặt Có những TK buộc phải thu vận dụng tỷ giá thanh toán giao dịch thực tế nhằm quy đổi ra đồng xu tiền ghi sổ kế toán, ghi:

+ Lúc thu những khoản nợ yêu cầu thu, ghi:

Nợ những TK 111 (1112), 112 (1122) (tỷ giá bán giao dịch thực tế trên thời điểm thu tiền)

Có các TK 131, 136, 138 (tỷ giá bán thanh toán giao dịch thực tế tại thời khắc thu tiền).

+ Khoản lỗ chênh lệch tỷ giá gây ra vào kỳ được ghi thừa nhận mặt khác trên thời điểm chiếm được số tiền nợ bắt buộc thu hoặc định kỳ tùy thuộc vào điểm sáng vận động sale cùng từng trải quản lý của chúng ta, ghi:

Nợ TK 635 – túi tiền tài thiết yếu (lỗ tỷ giá chỉ hối hận đoái)

Có những TK 131, 136, 138 (tỷ giá bán bên trên sổ kế toán của những TK Nợ bắt buộc thu lớn hơn tỷ giá giao dịch thực tế tại thời gian thu chi phí ).

3.12.4. Cách hạch toán tài khoản 635 – Ngân sách chi tiêu tài chính đối với:Lỗ tỷ giá chỉ tạo ra lúc phân phối nước ngoài tệ của hoạt động khiếp doanh trong trường thích hợp tỷ giá bán giao dịch thanh toán thực tiễn tại thời gian bán bé dại rộng tỷ giá bán ghi sổ của những tài khoản tiền, ghi:

– Trường vừa lòng bên Có những tài khoản chi phí áp dụng tỷ giá chỉ ghi sổ, ghi:

Nợ những TK 111 (1111), 112 (1121) (theo tỷ giá chỉ bán)

Nợ TK 635 – giá thành tài thiết yếu (tỷ giá bán nhỏ hơn tỷ giá ghi sổ – lỗ tỷ giá)

Có các TK 111 (1112), 112 (1122) (theo tỷ giá chỉ ghi sổ kế toán).

– Trường thích hợp mặt Có các thông tin tài khoản chi phí áp dụng tỷ giá giao dịch thực tế:

+ Khi buôn bán ngoại tệ, ghi:

Nợ các TK 111 (1111), 112 (1121) (theo tỷ giá bán)

Có những TK 111 (1112), 112 (1122) (theo tỷ giá bán bán).

+ Khoản lỗ chênh lệch tỷ giá chỉ gây ra trong kỳ vì chưng tỷ giá chỉ giao dịch thanh toán thực tế nhỏ tuổi rộng tỷ giá chỉ ghi sổ của những TK tiền được ghi thừa nhận bên cạnh đó trên thời điểm chào bán nước ngoài tệ hoặc chu kỳ tùy theo Điểm sáng hoạt động kinh doanh với yêu cầu thống trị của chúng ta, ghi:

Nợ TK 635 – giá thành tài thiết yếu ( lỗ tỷ giá bán hối hận đoái)

Có những TK 111 (1112), 112 (1122) (tỷ giá giao dịch thực tiễn tại thời điểm phân phối bé dại hơn tỷ giá chỉ ghi sổ của các tài khoản tiền).

3.12.5. Cách hạch tân oán tài khoản 635 – Ngân sách tài chủ yếu đối với:Kết chuyển lỗ tỷ giá bán hối đoái Review lại các khoản mục chi phí tệ gồm cội ngoại tệ vào chi phí tài bao gồm, ghi sổ như sau:

Nợ TK 635 – Ngân sách tài chủ yếu (nếu như lỗ tỷ giá chỉ hối đoái)

Có TK 413 – Chênh lệch tỷ giá bán hối hận đoái (413).

3.13. Cách hạch tân oán tài khoản 635 – Chi phí tài chính đối với trường vừa lòng không phân bổ không còn lỗ tỷ giá chỉ.

Các doanh nghiệp chưa phân bổ không còn khoản lỗ chênh lệch tỷ giá của tiến độ trước vận động (vẫn phản ảnh trên tài khoản 242 – Ngân sách trả trước), cần kết chuyển cục bộ số lỗ chênh lệch tỷ giá bán vào ngân sách tài chủ yếu để xác minh công dụng marketing vào kỳ, ghi:

Nợ TK 635 – Chi phí tài bao gồm (lỗ tỷ giá chỉ hối hận đoái)

Có TK 242 – Chi phí trả trước.

3.14. Cách hạch toán tài khoản 635 – giá thành tài bao gồm thời điểm cuối kỳ kế toán.

Xem thêm: Bụng Nóng Ruột Là Bệnh Gì ? Làm Sao Hết? Tại Sao Bạn Cảm Thấy Nóng Ruột

Cuối kỳ, kết gửi toàn cục ngân sách tài chính tạo ra trong kỳ sang tài khoản 911 “Xác định kết quả kinh doanh”, ghi:

Nợ TK 911 – Xác định tác dụng ghê doanh

Có TK 635 – giá cả tài chính.

Trên đây chúng ta vừa xem Cách hạch tân oán tài khoản 635 – giá cả tài chính theo thông tư 133.