Tự tương quan là gì

Tự đối sánh là gì? | Autocorrelation là gì? Tự đối sánh tốt có cách gọi khác là Autocorrelation là hiện tượng lạ mà lại trên kia hạng nhiễu tại thời điểm t (tuyệt còn được gọi là không nên số) hay được kí hiệu là ut bao gồm đối sánh tương quan cùng với hạng nhiễu tại thời gian (t-1) hoặc bất kỳ hạng những như thế nào vào quá khứ.

Bạn đang xem: Tự tương quan là gì

1. Tự đối sánh là gì ? | Định nghĩa cùng Nguim nhân Open

t bao gồm đối sánh cùng với hạng nhiễu tại thời khắc (t-1) hoặc bất kỳ hạng các làm sao trong quá khđọng. Thường xẩy ra trong tài liệu bảng (panel data) và trong tài liệu chuỗi thời gian (time-series).MOSLHiện tượng từ bỏ đối sánh trong kinh tế tài chính tài bao gồm lượng tốt còn gọi là Autocorrelation là hiện tượng lạ kỳ cục mà lại tại đó hạng nhiễu trên thời hạn t ( xuất xắc có cách gọi khác là không nên số ) thường xuyên được kí hiệu là ugồm tương quan với hạng nhiễu tại thời hạn ( t-1 ) hoặc bất cứ hạng nhiều làm sao trong thừa khứ. Thường xảy ra trong tư liệu bảng ( panel data ) cùng trong tư liệu chuỗi thời hạn ( time-series ) .https://en.wikipedia.org/wiki/AutocorrelationTự đối sánh, đôi lúc được Call là đối sánh tiếp nối đuôi nhau vào trường phù hợp thời hạn rời rộc, là đối sánh của dấu hiệu với 1 bạn dạng sao bị trễ của nó như một hàm của độ trễ .

Trong tài liệu chuỗi thời hạn (time-series) trường đoản cú đối sánh được gọi là Autocorrelation cùng vào dữ liệu bảng (panel-data) từ đối sánh được Gọi là Serial Correlation. Công thức chung nlỗi sau:

Uit = β*Uit-1 + cit

Quý khách hàng đã đọc: Tự đối sánh là gì (Autocorrelation)? Khái niệm cùng giải pháp kiểm nghiệm vào Stata

(U là hạng nhiễu trên t và t-1, Hệ số β ≠ 0 thì tất cả TTQ cùng ngược lại)

( i = 0 là time-series )Hiện tượng này vi phạm mang ttiết trong quy mô hồi quy tuyến đường tính cổ điển đưa định rằng quan hệ từ bỏ đối sánh tương quan không tồn tại giữa những nhiễu ui .Hiện tượng trường đoản cú tương quan với đối sánh chuỗi là giống nhau mặc dù vẫn có một số tác giả quan niệm hai cụm từ bỏ này khác nhau, vào nội dung bài viết này MOSL xem xét bọn chúng là hệt nhau .

Msinh hoạt rộng lớn khái niệm đối sánh tương quan đến từ tương quan

Tự đối sánh được trình diễn thành hàm trường đoản cú đối sánh tương quan trên đơn vị chức năng gốc cùng thường xuyên được thực hiện trong quá trình từ bỏ hồi quy với quy mô vừa phải động (MA). Phân tích tự tương quan được sử dụng nhiều vào quang phổ đối sánh huỳnh quang đãng để hỗ trợ tầm nhìn định lượng về sự khuếch tán nghỉ ngơi Lever phân tử và các phản nghịch ứng chất hóa học. Tự tương qua tín hiệu nhằm khẳng định biểu thị thời gian tiếp tục. Ma trận tự tương quan là ma trận Hermitian cho những vectơ tình cờ phức hợp với một ma trận đối xứng cho các vectơ đột nhiên thực.Công thức tài chính lượng của từ bỏ đối sánh được xây cất bên trên hệ số hiệp phương không nên chéo.2. Hậu quả vày hiện tượng kỳ lạ kỳ lạ từ bỏ tương quan tạo ra là gì ?

Các ước lượng mô hình OLS vẫn ko chệch với đồng điệu theo phân pân hận chuẩn chỉnh cho dù cho có hiện tượng lạ này xảy ra.

Các ước chừng nói bên trên không còn kết quả nữa tức thị bọn chúng không còn là khoảng chừng tuyến tính không chệch cực tốt nữa (nói một cách khác là BLUE). Các quý giá không nên số chuẩn chỉnh của mô hình OLS bị khoảng chừng phải chăng (underestimated), tức các quý giá t ước chừng bị cường điệu cao hơn nữa nấc bình thường.Các chu chỉnh đưa tngày tiết trsinh hoạt nên xứng đáng nghi bởi vì những sai số khoảng chừng không hề an toàn và tin cậy. Do kia, kiểm nghiệm t với F rất có thể đã không còn hiệu lực.Các ngôi trường thích hợp không giống có thể dẫn đến mô hình bị hiện tượng lạ hồi quy giả mạo (spurgame ios regression)

3. Nhận biết cùng kiểm tra tự tương quan bởi Stata

Mặc mặc dù có nhiều kiểm định từ đối sánh tương quan, tuy vậy ở đây MOSL vẫn chỉ đàm đạo một vài biện pháp, rõ ràng là cách thức vật dụng thị (graphical method), chu chỉnh Durbin-Watson, và kiểm định Breusch-Godfrey.

3.1. Phương thơm pháp vẽ đồ vật thị

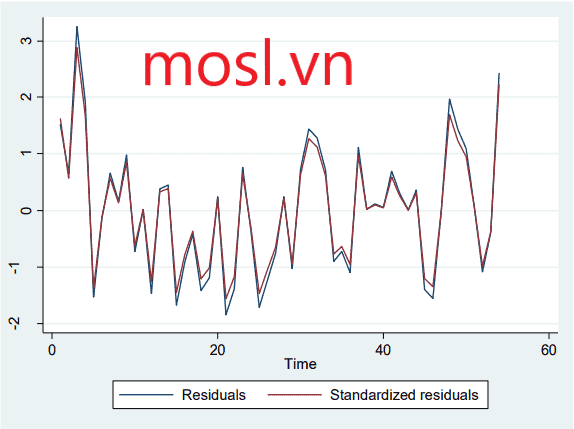

khi nhìn nhận thêm những công dụng hồi quy thì một phương pháp thực hành thực tiễn tốt là luôn luôn luôn cần vẽ trang bị Thị phần dư tự bài bản .

Xem thêm: Uống Gì Mát Gan Bổ Thận Từ Đông Y, 12 Thực Phẩm Mát Gan Bổ Thận Tốt Nhất

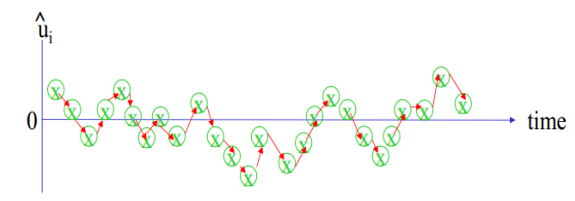

Vì từ tương quan là sự đối sánh thân các hạng nhiễu ut, đề xuất một phương thức đơn giản tình thay nhằm kiểm nghiệm trường đoản cú đối sánh dễ dàng và đơn giản là vẽ những quý giá của ut theo thời gian.Không may, chúng ta thiết yếu quan liêu gần kề những ut một biện pháp trực tiếp nhưng chỉ quan liền kề được thay mặt của chúng là et tuyệt còn gọi là phần dư

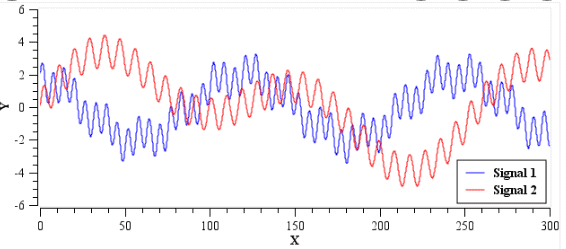

predict s1, residgene s1_100=100*s1label var s1_100 “Residuals”predict s2, rstandardtwoway (line s1_100 time) (line s2 time)

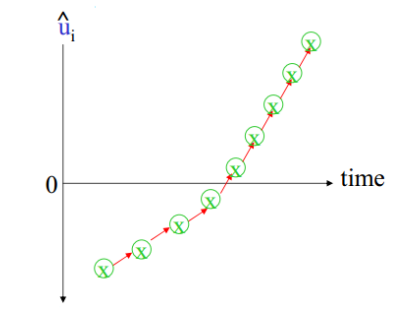

Tự đối sánh dương:

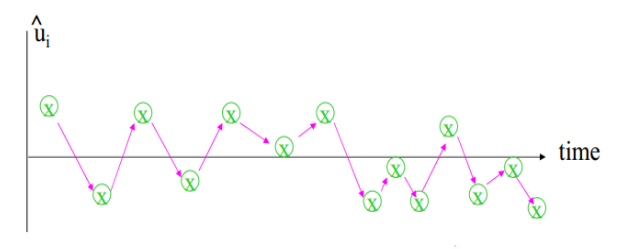

Tự đối sánh âm:

Không tất cả tự tương quan:

3.2. Nhận biết từ bỏ đối sánh tương quan bởi chu chỉnh Durbin-Watson cùng với tài liệu chuỗi thời hạn

Nhớ knhì báo dữ liệu chuỗi thời gian bằng câu lệnh: tmix timevar (trong những số ấy timevar là biến thời gian của mô hình) mang lại Stata dìm nhé!

Lưu ý: Sau lúc hồi quy mô hình thì mới có thể sử dụng 3 phương pháp bên dưới để kiểm nghiệm từ bỏ đối sánh tương quan.

Giả tngày tiết H0:H0 : Mô hình ko xẩy ra hiện tượng lạ kỳ dị từ bỏ tương quanH1 : Mô hình xẩy ra hiện tượng kỳ dị từ bỏ tương quan

Cách 1: Kiểm định bằng phương thức Durbin-WatsonDùng lệnh: dwstat

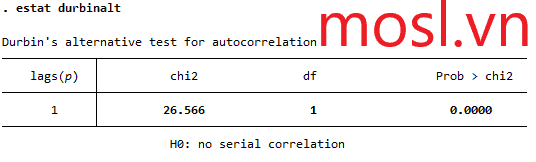

Cách 2: Sử dụng Durbin’s alternative nhằm hiện nấc ý nghĩa sâu sắc mang lại giải pháp 1

quý khách có biết: Kiểm định Durbin-Watson hoàn toàn có thể được ánh xạ tuyến tính theo mối tương quan Pearson giữa những cực hiếm cùng độ trễ của bọn chúng.

Dùng lệnh: estat durbinalt

Funfact: Trong phần này MOSL hướng dẫn các bạn cách tra bảng kiểm nghiệm durbin watson chính vì nó khá phức tạp với thực thụ ko quan trọng lúc đã gồm những phần mềm data analysis tân tiến khiến cho bạn làm cho vấn đề này.

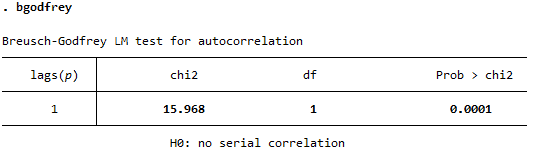

Cách 3: Sử dụng chu chỉnh Breusch-GodfreyLưu ý: Tự đối sánh của những bậc cao hơn và rất có thể áp dụng cho dù các cỗ hồi quy tất cả bao gồm độ trễ của trở thành nhờ vào hay không còn gọi là xem sét Breusch-Godfrey.

Lệnh: bgodfrey

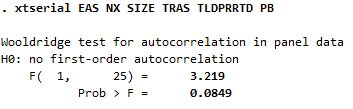

Kết quả tự phương pháp 2 cùng biện pháp 1 phần nhiều mang lại p-value 3.3. Nhận biết trường đoản cú đối sánh tương quan bằng lệnh xtserial với tài liệu bảng

Sử dụng bộ tài liệu bảng và thiết lập tài liệu đến Stata phát âm bởi câu lệnh: xtphối ngân hàng YEAR

Sau Lúc hồi quy mô hình cần sử dụng lệnh: xtserial

Xem thêm: Áo Sweater Mặc Với Quần Gì, 14+ Cách Phối Đồ Với Áo Sweater Nam Nữ Đẹp

4. Cách khắc phục và hạn chế hiện tượng lạ kỳ dị tự đối sánh vào stata

Giống nhỏng trong ngôi trường hòa hợp của pmùi hương không nên chuyển đổi, bạn phải áp dụng cho ước đân oán dựa trên đại lý tay nghề kỹ năng tay nghề ( educated guess ) hoặc một loại chuyển hóa nào kia về bài bản hồi quy cội để vào bài bản đã có được đưa hóa không còn gặp mặt cần nguyên tố đối sánh chuỗi nữa. Có rất nhiều cách thức hạn chế nlỗi sau :

4.1. Chuyển hóa không nên phân bậc 1

Với biện pháp này các bạn sẽ đưa hàng loạt tài liệu về dạng không đúng phân bậc 1 Có nghĩa là lấy hiệu số giữa nhị kỳ quan liền kề thứ t cùng t-1 cho mỗi trở nên vào quy mô .May cố trong Stata các bạn ko đề nghị làm cho phức hợp điều này mà lại chỉ cần sử dụng lệnh D. làm việc phía trước đều biến nhỏng sau :

reg D.Y D.X1 D.X2 D.X3

4.2. Chuyển hóa tổng hóa

Các quý giá khoảng chừng p của các tsay mê số chiếm được chính vì như thế biết đến cùng với tên thường gọi là những ước tính bình phương bé xíu tốt nhất tổng quát khả thi viết tắt là FGLS (Feasible Generalized Least Squares estimators).

Tmê mẩn khảo ngay nếu như chưa chắc chắn Mô hình FGLS là gì? nhé!

Trong ứng dụng Stata đối với tư liệu bảng ta gồm lệnh sau nhằm khắc chế hiện tượng lạ kỳ dị trường đoản cú đối sánh :

xtgls

Với giả định ut theo cơ chế AR ( 1 ) là cân xứng, hồi quy et theo et-1, thực hiện et làm cho trở thành đại diện thay mặt thay mặt đại diện cho ut, một đưa định hoàn toàn rất có thể tương xứng Một trong những chủng loại to, chính vì Một trong những mẫu phệ